¿QUÉ ES EL IRPHA BANCARIO?

El IRPH o Índice de Referencia de Préstamos Hipotecarios, (en sus modalidades, IRPH Cajas, IRPH Bancos e IRPH Entidades) es un tipo de interés que se aplica a los préstamos hipotecarios y que fue utilizado por las entidades bancarias durante varios años en lugar del euríbor.

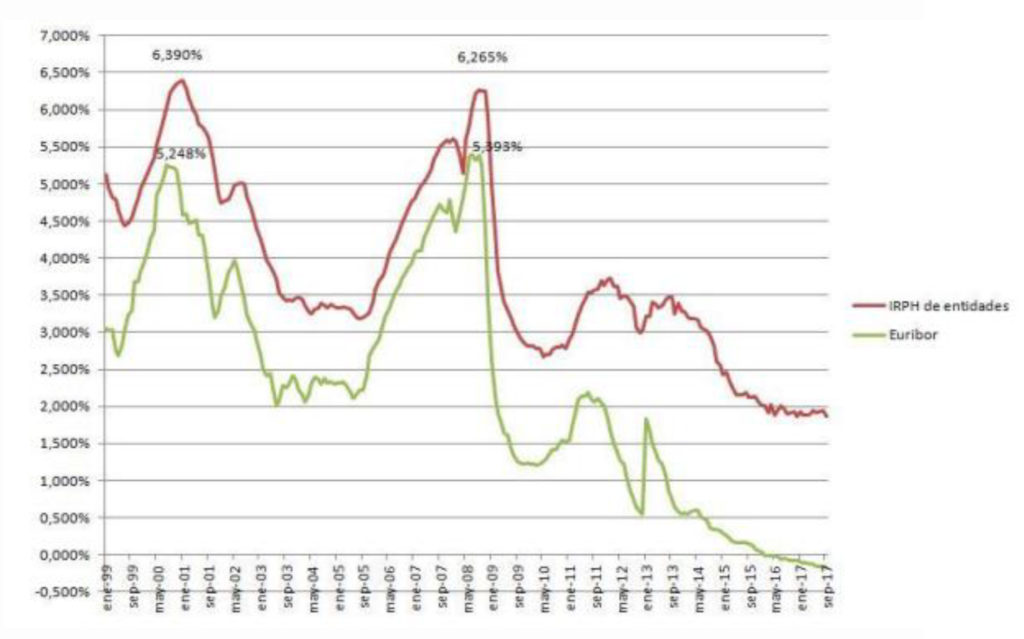

El Banco de España calcula este índice en función de los datos que periódicamente le facilitan las entidades bancarias y tiene de peculiaridadque,en su cálculo,se contiene el propio tipo de interés, más el diferencialde las operaciones,más las comisiones y gastos pagadospor el prestatario, por lo que necesariamente, siempre será superior al Euribor.

La afirmación anterior se encuentra reflejada en la siguiente imagen en la que se compara la evolución de ambos índices, IRPH y Euribor (obtenida de la webwww.irph.es)

IRPH y SENTENCIA DEL TRIBUNAL DE JUSTICIA DE LA UNIÓN EUROPEA DE 3 DE MARZO DE 2020

La sentencia dictada por el Tribunal de Justicia de la Unión Europea (en lo sucesivo TJUE) de 3 de marzo de 2020, declara:

- Que la referencia del IRPH como interés aplicable a un préstamo con garantía hipotecaria no es abusiva per se.

- Que los tribunales españoles pueden someter a control de transparencia la cláusula que contiene el índice IRPH, y atendidas las circunstancias de comercialización del préstamo hipotecario referenciado al IRPH, determinaránsi la cláusula es abusiva o no, en función de que la información facilitada al consumidor le permitiera comprender el costeeconómico que le iba a suponer.La propia sentencia ofrece una pauta para determinar si la cláusula es abusiva,consistente enel incumplimiento por la entidad bancaria de ofrecer al consumidor información sobre la evolución del IRPH durante, al menos, losdos últimos años a la formalización del préstamo hipotecario,así como el último valor disponible, información a la que venían obligadas las entidades bancarias por la Orden de 5 de mayo de 1995 y la Circular del Banco de España 5/1995 de 22 de Julio(que modifica la 8/1990). Que la referencia del IRPH como interés aplicable a un préstamo con garantía hipotecaria no es abusiva per se.

Por tanto, tras la mencionada sentencia se abre la posibilidad de reclamar a las entidades bancarias que referenciaronal IRPH en los contratos de préstamo con garantía hipotecaria, los intereses abonados de más, en el caso de que no puedan acreditar haber cumplido con la información a la que acabamos de referirnos.

Esta falta de información hace que la cláusula en la que se contiene el tipo de interés variable IRPH no haya sido redactada de forma clara y comprensible, por lo que procede declarar su nulidad por abusiva.

¿Cuál es la consecuencia de la declaración de nulidad? El TJUE nos dice en su sentencia (párrafo 67) que el juez nacional podrá sustituirlopor un índice legal aplicable a falta de acuerdo en contrario de las partes del contrato (el Euribor), siempre que el contrato de préstamo no pueda subsistir tras la supresión de la 3cláusula abusiva y que la anulación del contrato en su totalidad dejara al consumidor expuesto a consecuencias especialmente perjudiciales.

La sentencia del Juzgado de Primera Instancia nº 4 de Burgos de fecha 4 de marzo de 2020, y la del Juzgado de Primera Instancia nº 6 de Lleida de 9 de marzo de 2020, ambas posteriores a la sentencia del TJUE, declaran abusiva la cláusula en la que se establecía el IRPH, obligando a la entidad bancaria a recalcular el préstamo con el Euribor más el diferencial pactado y a devolver los intereses pagados en exceso.